“Tenho um dinheiro guardado e gostaria saber se posso comprar um apartamento na Espanha”. Essa é uma das perguntas que me fazem com muita frequência.

Independente da sua situação, que vou expor mais abaixo, há gastos que qualquer pessoa terá que pagar, não importa se você vai fazer um financiamento ou não.

Vou explicar detalhadamente cada um:

Gastos de Compra e venda

- Notaría (como se fosse cartório)

- Registro de Propriedade

- Gestoria (este é o único gasto “opcional” dentro do processo de compra e venda)

- Impostos Vinculados

Notaria (“cartório”)

Todos precisam pagar esse gasto, seja para obra nova ou usada. Os honorários do tabelião por escriturar o documento de compravenda (redatar a escritura) mais os custos das cópias da escritura são estabelidos pelo Estado. Mas esse valor não é muito.

A maior parte da fatura é a provisão que temos que pagar para os impostos, honorários dos Registradores e outros gastos que podem ser gerados. Esses gastos custam mais ou menos entre 0,2% e 0,5% do valor do imóvel.

Registro de Propriedade

Esse registro dá certeza e segurança jurídica ao proprietário a atos relacionados com o imóvel. É o mesmo processo do Brasil, quando se registra o Imóvel no Cartório de Registro de Imóveis para concretizar a transmissão definitiva do mesmo.

O valor de registar uma escritura firmada por um escrivão tem uma tarifa (também regularizada) que oscila em torno de 0,1% e 0,25% do valor do imóvel.

Gestoria

Se contratamos uma gestoria para fazer os trâmites da declaração de impostos ou qualquer outro tipo de trâmite devemos ter mais uns 300 euros mais ou menos para cobrir esse gasto. Esses gestores são empresas particulares, profissionais autônomos e por isso, os preços não são tabelados como os outros dois impostos acima.

Geralmente costumamos contratar essas empresas quando necessitamos um financiamento. Por que coloquei entre aspas a palavra opcional? Porque geramente quem compra à vista não usa esse serviço.

Eles se encarregam de acertar tudo e te devolvem a diferença de dinheiro se você pagou a mais, lá no cartório, diante do notário, lembra? Que seria aquela provisão de impostos, honorários e outros gastos.

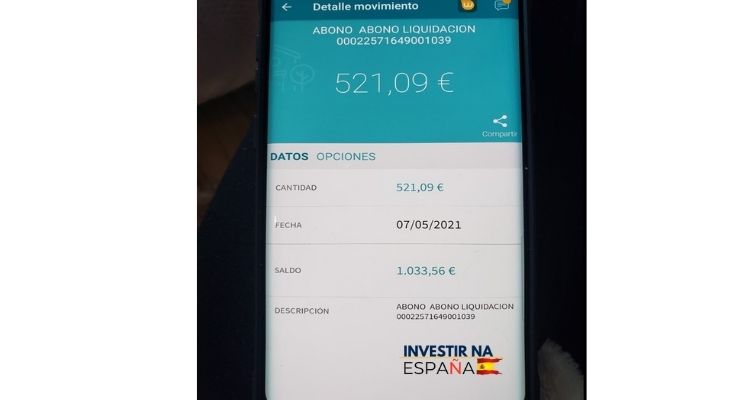

Na minha segunda hipoteca, a gestoria me devolveu mais de 500 euros. Demorou um pouquinho mas foi um dinheiro que nem contava mais! Deixo a foto do meu extrato para vocês conferirem 😊

Impostos vinculados à compra e venda

Esses impostos vão depender do valor do imóvel e do seu tipo, se é obra nova ou obra usada e da comunidade autônoma onde está localizado a propriedade.

Para os imóveis novos deve ser pago:

- IVA » 10% do valor da propriedade e 4% se a propriedade é de proteção oficial e 6,5% em Canárias.

- Impuesto de Actos Jurídicos Documentados ( IAJD ) que vai depender de cada comunidade autônoma.

Para imóveis usados, que é o caso mais habitual na Espanha, que representa um 80% a 90%, temos os seguintes valores dos impostos:

| Comunidade autônoma | ITP |

|---|---|

| Andalucía | 7% |

| Aragón | 8% |

| Asturias | 8% |

| Baleares | 8% |

| Canarias | 6,5% |

| Cantabria | 10% |

| Castilla y León | 8% |

| Castilla-La Mancha | 9% |

| Cataluña | 10% |

| Comunidad Valenciana | 10% |

| Extremadura | 8% |

| Galicia | 10% |

| Madrid | 6% |

| Murcia | 8% |

| Navarra | 6% |

| País Vasco | 4% |

| La Rioja | 7% |

| Ceuta | 6% |

| Mellila | 6% |

Fuente: CCAA (Comunidades autônomas de ES)

As famílias numerosas, os jovens e pessoas que possuem algum tipo de deficiência possuem descontos sobre esses impostos.

Então, quanto tenho que pagar de gastos e impostos???

Você pode calcular mais ou menos entre 10% a 12% para deixar bastaste margem. E se tivermos que receber alguma quantia de volta vai ser mais que bem vinda!! 😊

E se vou comprar à vista, o que preciso pagar??

Comprar um imóvel à vista na Espanha vai fazer você economizar um bom dinheirinho. Vou dizer primeiro o que você Não precisa pagar.

- Gestoria

- Taxação do imóvel ( porque quando se necessita financiamento, o banco manda um taxador para certificar o preço da propriedade no mercado e valor de venda)

- Juros do banco ao te conceder o financiamento

- Seguro de vida

- Seguro da Casa

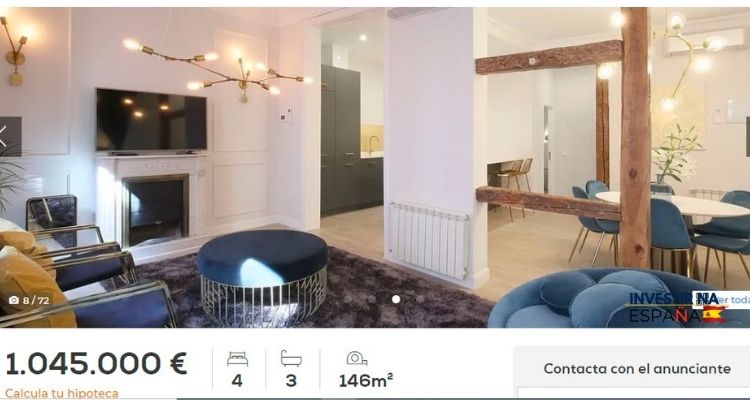

Vou te dar um exemplo: esse apartamento em Madrid está com preço de mercado a 1.045.000 euros e os apartamentos nessa localidade e com essas características mais ou menos rondam esse preço.

Em uma operação de compra e venda, uma pessoa X diz ao banco que precisa de financiamento porque pretende comprar esse apartamento ofertado por 700.000.

Quando o banco manda o taxador, provavelmente ele não taxará esse imóvel por 700K. O banco concede o percentual do financiamento de acordo com o valor da taxação e não do valor de venda.

O que costuma acontecer é que muita gente negocia o preço por fora para não pagar os impostos à Hacienda. Essa pessoa compraria por 700K e pagaria o resto por fora, diretamente com o proprietário.

Mesmo comprando à vista você vai precisar da Escritura da casa ( gastos do cartório/escrivão) e registrá-la no Registro de propriedades (gasto de Registro de Propriedade).

Aparte disso pagar os impostos de acordo com o imóvel se é novo ou usado segundo a localidade (gastos do imposto relacionado à compra e venda já expostos acima).

O que os bancos pedem são os documentos básicos como NIE, passaporte e a procedência do dinheiro ( por causa de lavagem de dinheiro).

E se eu preciso de financiamento, o que preciso pagar??

Quem precisa de financiamento deve somar os gastos anteriores aos gastos do financiamento, que na verdade não são muitos.

- Taxação: o banco te cobra para mandar um taxador ( especialista) avaliar o imóvel. Geralmente te cobram entre 250 a 600 euros. Eu paguei 243 euros no meu apartamento em dezembro de 2020.

- Comissão de abertura do financiamento: alguns bancos te cobram até 2% do capital emprestado que também sai financiado incluido no valor total do empréstimo e alguns bancos não cobram essa comissão.

O resto dos gastos, depois da vigência da Nueva Ley Hipotecaria de 2019, o banco que deve pagar o resto dos gastos como documentacão, registro e AJD.

E qual o valor que o banco vai me conceder de financiamento?

O banco vai te conceder o valor do financiamento, segundo seus documentos de idenficação e sua condição laboral, principalmente.

Vou separar por situações para poder abarcar a maioria dos casos, contando que você tem toda a documentação que pede o banco. Vou me focar somente no VALOR do percentual do empréstimo segundo as características de cada situação.

Antes de começar, quero deixar claro que residência fiscal se refere à tributação (pagamento do imposto de renda). Você faz a declaração do imposto de renda onde você tem seu salário, seu ganho econômico, enfim, sua renda.

Então vamos lá:

Situação 1

- Tenho nacionalidade européia

- Tenho o dinheiro da entrada

- Minha residência fiscal é na Espanha

O que preciso?

- Fazer o NIE

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidad autônoma

- Financiamento de 80% a 100% do valor do imóvel ( geralmente os bancos concedem 100% somente quando os imóveis pertencem a sua carteira bancária)

Situação 2

- Tenho nacionalidade européia

- Tenho o dinheiro da entrada

- Minha residência fiscal NÃO é na Espanha

O que preciso?

- Fazer o NIE

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidade autônoma

- Financiamento de 60% a 70% do valor do imóvel

Situação 3

- Tenho nacionalidade européia

- NÃO tenho o dinheiro da entrada

- Minha residência fiscal é na Espanha

O que preciso?

- Fazer o NIE

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidade autônoma

- Financiamento de até 100% do valor do imóvel quando se compra um imóvel do próprio banco.Eles têm muitos!

Situação 4

- Tenho nacionalidade européia

- NÃO tenho o dinheiro da entrada

- Minha residência fiscal NÃO é na Espanha

O que preciso?

- Fazer o NIE

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidade autônoma

- TALVEZ o banco te conceda um financiamento de 100% do valor do imóvel para àqueles imóveis que pertencem a sua carteira bancária

É uma situação um pouco difícil e muitos dizem ser IMPOSSÌVEL mas como estou tentando abarcar vários situações e casos diferentes, eu mesma posso me incluir nessa Situação 4.

Final do ano passado, eu me interessei por um apartemento da proópria entidade bancária e eles me disseram que me daria o financiamento 100%.

O apartamento custava 27.000 euros. Eu só precisaria do valor dos gastos, MAS tem o detalhe de eu ser cliente do banco há muito anos e no outro banco que também me ofereceu a mesma coisa, eu já tenho o financiamento com eles,… tudo isso conta.

O que quero deixar claro é que pode ser um pouco mais complicado mas não é impossível quando já se tem um historial. Mas para que isso aconteça é preciso começar!

Situação 5

- NÃO tenho nacionalidade européia

- Tenho o dinheiro da entrada

- Minha residência fiscal é na Espanha

O que preciso?

- Fazer o NIE

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidade autônoma

- Financiamento de 80% a 100% do valor do imóvel (geralmente o banco concede 100% se o imóvel pretencem à propria entidade bancária)

NOTA MUITO IMPORTANTE

Essa situação só vai ser possível se você estiver morando legalmente na Espanha ( através de algum visto: trabalho, estudante, residência não lucrativa, empreendedor…)

Situação 6

- NÃO tenho nacionalidade européia

- Tenho o dinheiro da entrada

- Minha residência fiscal não é na Espanha

O que preciso?

- Fazer o NIE (se pode fazer o NIE no consulado espanhol do seu país de origem)

- Separar o dinheiro dos gastos segundo o valor do imóvel e da comunidade autônoma

- Financiamento de 60% a 70% do valor do imóvel

Nessa situação, muitos bancos hesitam um pouco em dar o financiamento para uma segunda residência de uma pessoa que não pertence à UE e não tem nenhum vínculo econômico com o país. No entanto, eu já conversei com bancos espanhóis e os diretores não negaram em fazer o estudo dos documentos para certificar se os requisitos são suficientes para ser concedido o financiamento.

Assim que, vale a pena tentar! Vamos com a mentalidade: “o não já temos, e tudo o que vem é lucro!” 😎

NOTA IMPORTANTE

Em todas essas situações, a central de riesgo dos bancos irão avaliar os documentos de cada um de nós. Eles fazem o estudo e segundo os seus critérios vão nos responder se está aprovado ou não o financiamento,

Quando vamos apresentar os documentos, temos que nos planejar com vários fatores, como por exemplo nosso extrato bancário, porque será o primeiro ponto que eles vão analisar. Eles vão ver se você consegue chegar no final do mês com um dinheirinho sobrando ou só chega no negativo 😁

Vou fazer um post com os critérios que a Central de Risco dos bancos usa para te conceder ou não o finaciamento!

Bom pessoal, acredito que essas são todas as situações que podem ser apresentadas. Se você se inclue em alguma situação e quer fazer algum comentário, sinta-se à vontade!

Um abraço e até mais!